Le applicazioni di mobile banking non sono più un canale supplementare; sono l’interfaccia principale tra un istituto finanziario e i suoi clienti. Per i leader tecnici, questo cambiamento eleva la piattaforma mobile da semplice funzionalità a motore centrale della crescita aziendale, influenzando tutto, dalla resilienza operativa alla fidelizzazione dei clienti.

Una presenza mobile ben progettata è un asset strategico non negoziabile. Implementazioni superficiali creano un debito tecnico significativo e rischi normativi. Questa guida illustra le principali decisioni architetturali e i compromessi ingegneristici necessari per costruire un sistema di mobile banking sicuro, conforme e scalabile.

Il Problema: Sistemi Legacy vs. Esigenze Digital-First

La transizione da un banking orientato alle filiali a uno digital-first ha ridefinito radicalmente le aspettative dei clienti in termini di prestazioni, disponibilità e sicurezza. Questo esercita un’enorme pressione sull’architettura sottostante dei sistemi di mobile banking, mettendo in evidenza i limiti delle infrastrutture legacy.

Per CTO e leader di prodotto, la sfida non è semplicemente un problema di esperienza utente, ma un rischio centrale per la continuità operativa del business. La qualità di un’app di mobile banking incide direttamente sulla stabilità operativa e sulla conformità normativa. Un’applicazione progettata male introduce vulnerabilità sistemiche, mentre un sistema progettato con attenzione offre un vantaggio competitivo duraturo.

Implicazioni Strategiche di un’Architettura Mobile-First

Adottare una strategia mobile-first significa riorientare processi aziendali, investimenti tecnologici e coinvolgimento dei clienti attorno al mobile come punto centrale di interazione. I benefici sono misurabili e ben documentati.

Negli Stati Uniti, ad esempio, il mobile banking è il canale dominante, con il 54% dei clienti che utilizza le app come metodo principale per la gestione del conto. Questa tendenza è rimasta costante per sei anni consecutivi. Gli istituti finanziari che hanno progettato la propria architettura per supportare questo cambiamento hanno riportato guadagni tangibili, con alcuni che hanno aumentato i saldi dei depositi del 10% al 15% sfruttando esclusivamente canali digitali ottimizzati.

I Rischi del Riadattamento dei Sistemi Core Legacy

Un approccio comune e ad alto rischio consiste nell’applicare un’interfaccia mobile moderna sopra un sistema core banking legacy. Queste piattaforme, spesso monolitiche e vecchie di decenni, non sono state progettate per i carichi di lavoro del mobile banking in tempo reale, ad alta concorrenza e fortemente orientati alla sicurezza. Cercare di colmare questo divario con un semplice API gateway è una soluzione insufficiente.

Questo approccio introduce punti critici di guasto:

- Colli di bottiglia nelle prestazioni: I sistemi legacy non riescono a gestire le migliaia di connessioni simultanee e le risposte a bassa latenza che gli utenti mobile si aspettano, causando timeout e degrado del servizio.

- Vulnerabilità di sicurezza: I livelli di sicurezza aggiunti successivamente lasciano spesso lacune critiche, non riuscendo a fornire la crittografia end-to-end e l’autenticazione moderna necessarie per proteggere i dati finanziari sensibili.

- Vincoli di scalabilità: I sistemi monolitici non dispongono di scalabilità elastica. Sono soggetti a guasti durante i periodi di picco delle transazioni, con conseguenti interruzioni del servizio e danni reputazionali.

Questo anti-pattern architetturale si traduce in un’esperienza utente fragile, insicura e inaffidabile, portando in ultima analisi all’abbandono dei clienti e a un maggiore controllo normativo. È necessario un approccio architetturale moderno e deliberato.

Decisioni Fondamentali sullo Stack Tecnologico

La selezione di uno stack tecnologico è una decisione fondamentale con conseguenze a lungo termine su prestazioni, sicurezza, manutenibilità e costo totale di proprietà. Ogni scelta architetturale rappresenta un compromesso, bilanciando la velocità di sviluppo iniziale con la stabilità operativa e la flessibilità a lungo termine.

Il primo punto decisionale critico è la tecnologia frontend, che influenza direttamente l’esperienza utente, il ciclo di sviluppo e l’implementazione di funzionalità di sicurezza come la biometria supportata dall’hardware.

Frontend: Compromessi tra Native e Cross-Platform

Un approccio di sviluppo native prevede la creazione di due applicazioni separate: una utilizzando Swift per iOS e un’altra utilizzando Kotlin per Android. Questa strategia offre prestazioni ottimali, accesso diretto all’hardware più recente del dispositivo (ad esempio secure enclave, sensori biometrici avanzati) e il profilo di sicurezza più robusto. Il compromesso principale è il costo iniziale più elevato e la maggiore complessità dovuta alla gestione di due codebase distinte e di team di sviluppo specializzati.

I framework cross-platform come React Native o Flutter offrono una soluzione a singola codebase che compila sia per iOS che per Android. Questo può ridurre i tempi iniziali di sviluppo e l’allocazione delle risorse. Tuttavia, questa efficienza comporta compromessi significativi, tra cui potenziali cali di prestazioni, accesso ritardato alle nuove funzionalità del sistema operativo e maggiore complessità nell’interfacciarsi con specifici moduli di sicurezza hardware.

Per le mobile apps banking, dove sicurezza e prestazioni non sono negoziabili, un approccio nativo è in genere l’investimento a lungo termine più prudente.

La decisione tra native e cross-platform è una decisione di business, non solo tecnica. Una soluzione native privilegia il massimo livello di prestazioni e di garanzia di sicurezza, mentre un approccio cross-platform ottimizza la velocità e i costi di sviluppo iniziali.

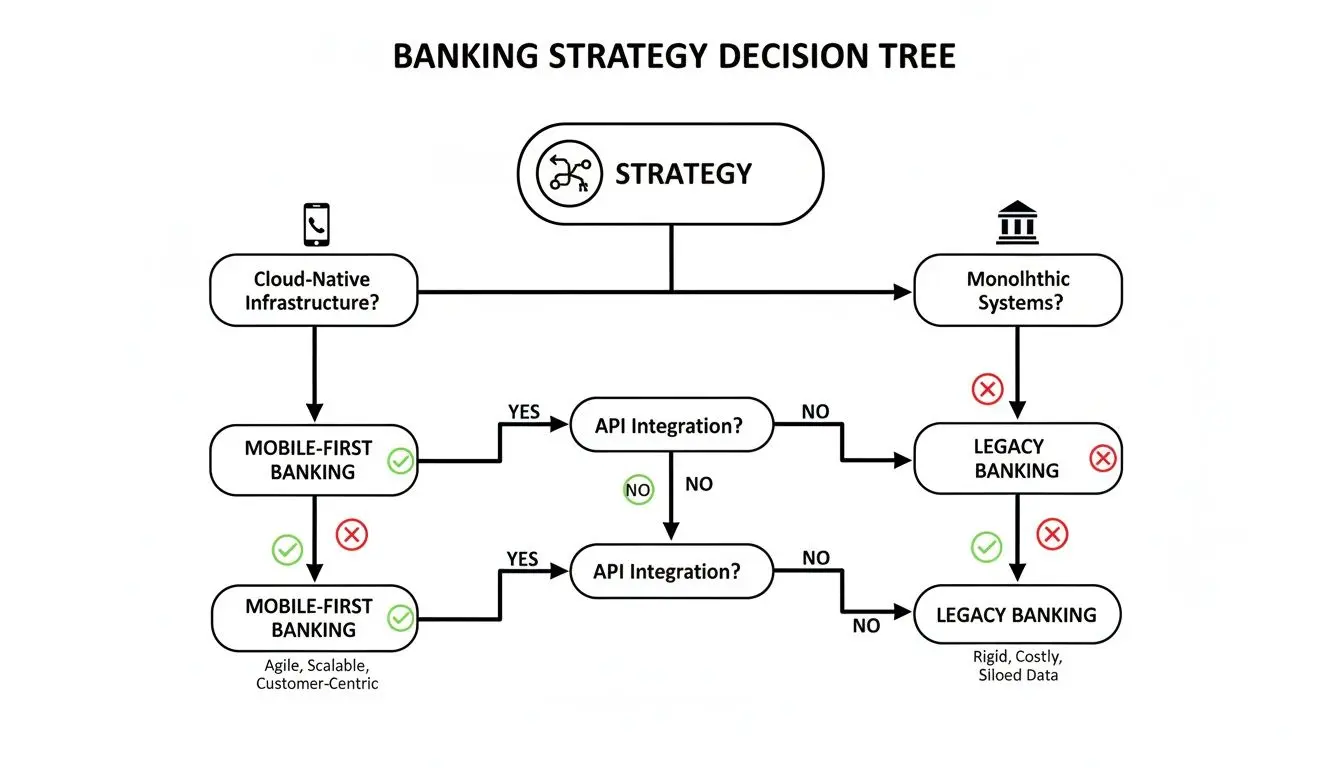

Architettura Backend: Monolite vs. Microservizi

L’architettura backend determina la scalabilità, la resilienza e la manutenibilità del sistema. Storicamente, una architettura monolitica, in cui tutte le funzionalità sono riunite in un’unica applicazione strettamente accoppiata, era lo standard.

Sebbene i monoliti possano sembrare inizialmente più semplici da costruire e distribuire, diventano estremamente difficili da aggiornare, scalare e proteggere man mano che crescono. Il guasto di un singolo componente, come un modulo di richiesta di prestito, può propagarsi e causare un’interruzione totale del sistema: un rischio inaccettabile per un istituto finanziario.

Una moderna architettura a microservizi scompone l’applicazione in una raccolta di servizi piccoli, indipendenti e poco accoppiati. Ogni servizio gestisce una funzione aziendale distinta — come l’autenticazione degli utenti, l’elaborazione delle transazioni o la gestione dei conti — e comunica con gli altri tramite API ben definite.

Questo approccio modulare offre vantaggi distinti per una piattaforma di mobile banking:

- Scalabilità migliorata: I servizi ad alta domanda, come l’elaborazione dei pagamenti, possono essere scalati in modo indipendente senza impattare il resto del sistema.

- Isolamento dei guasti potenziato: Un problema in un servizio non critico (ad esempio le notifiche push) non causerà un guasto catastrofico dell’intera applicazione.

- Eterogeneità tecnologica: I team possono scegliere lo stack tecnologico ottimale per ciascun servizio specifico, evitando il vincolo verso un fornitore o un framework.

- Conformità e audit semplificati: È molto più semplice gestire, auditare e dimostrare la conformità normativa servizio per servizio.

Questo albero decisionale illustra i compromessi strategici tra un’architettura moderna cloud-native e un approccio legacy.

Sebbene un’architettura a microservizi introduca un proprio insieme di complessità, in particolare nella gestione distribuita dei dati e nell’orchestrazione dei servizi, i suoi vantaggi in termini di resilienza e scalabilità si allineano direttamente alle rigorose esigenze dei moderni servizi finanziari.

Per un’analisi più approfondita dei principi dei sistemi disaccoppiati, la nostra guida all’architettura orientata ai servizi fornisce ulteriori dettagli tecnici.

Progettare Sicurezza e Privacy by Design

Nel mobile banking, la sicurezza non è una funzionalità; è un principio architetturale fondamentale. Un approccio superficiale — ad esempio fare affidamento esclusivamente sulla crittografia del livello di trasporto — crea rischi inaccettabili sia per i clienti che per l’istituto.

L’unica metodologia valida è una filosofia di privacy by design, in cui ogni decisione architetturale viene valutata attraverso la lente della sicurezza e della minimizzazione dei dati. L’obiettivo è implementare una strategia di difesa in profondità, in cui più controlli di sicurezza indipendenti lavorano insieme per proteggere i dati sensibili in tutte le fasi del loro ciclo di vita. Per capire come questo influenzi lo sviluppo del sistema, puoi scoprire di più sulla privacy by design.

Proteggere i Dati in Transito, a Riposo e in Uso

I dati finanziari devono essere protetti durante l’intero ciclo di vita: sul dispositivo (a riposo), sulla rete (in transito) e durante l’elaborazione sui sistemi backend. Ciò richiede un approccio multilivello alla crittografia e all’archiviazione dei dati.

-

Crittografia end-to-end (E2EE): Tutta la comunicazione tra il client mobile e i server backend deve essere cifrata utilizzando protocolli moderni e robusti come TLS 1.3. Questo garantisce che i dati intercettati rimangano riservati e che la loro integrità sia preservata.

-

Archiviazione sicura sul dispositivo: Informazioni sensibili come token di autenticazione, dati di sessione o chiavi crittografiche non devono mai essere memorizzate in chiaro sul dispositivo dell’utente. Invece, sfrutta i contenitori sicuri nativi della piattaforma supportati dall’hardware: il Keychain su iOS e il Keystore su Android. Questi sistemi cifrano i dati e li memorizzano all’interno di un secure enclave, rendendo estremamente difficile l’accesso da parte di altre applicazioni o di un attaccante.

-

Certificate Pinning: Questa è una difesa critica contro sofisticati attacchi man-in-the-middle (MITM). Il pinning consiste nell’incorporare la chiave pubblica del server o il certificato SSL all’interno dell’applicazione mobile. L’app rifiuterà quindi le connessioni a qualsiasi server che non presenti la credenziale pinnata, mitigando il rischio di punti di accesso fraudolenti e di Certificate Authorities compromesse.

Implementare Controlli Robusti di Autenticazione e Anti-Tampering

Oltre alla protezione dei dati, l’architettura deve difendersi attivamente da accessi non autorizzati e dalla modifica malevola dell’applicazione stessa.

Un errore di implementazione comune è considerare l’autenticazione a più fattori (MFA) come un semplice esercizio da casella di spunta. Una strategia MFA robusta deve essere adattiva, integrando biometria, token crittografici specifici del dispositivo e potenzialmente analytics comportamentali per creare una postura di sicurezza stratificata e consapevole del rischio.

La tabella seguente mappa le minacce comuni alle specifiche strategie di mitigazione architetturale.

Vettore di minaccia vs. Strategia di mitigazione

| Vettore di minaccia | Descrizione del rischio | Strategia di mitigazione primaria | Considerazione architetturale |

|---|---|---|---|

| Man-in-the-Middle (MITM) | Un attaccante intercetta e potenzialmente altera la comunicazione tra l’app e il server. | Certificate Pinning | Incorporare la chiave pubblica o il certificato del server nel codice dell’app mobile per prevenire lo spoofing. |

| Accesso non autorizzato | Un attore malevolo ottiene accesso all’account di un utente tramite credenziali rubate. | Autenticazione a più fattori (MFA) | Integrare la verifica biometrica, TOTP o token hardware nei punti di contatto critici (login, trasferimenti). |

| Estrazione dei dati dal dispositivo | I dati sensibili vengono rubati da un dispositivo smarrito o compromesso. | Archiviazione sicura sul dispositivo | Usare il Keystore nativo supportato dall’hardware (Android) e il Keychain (iOS) per tutti i dati sensibili. |

| Reverse Engineering | Gli attaccanti decompilano l’app per trovare vulnerabilità, chiavi API o logica proprietaria. | Code Obfuscation | Integrare uno strumento di offuscamento nel processo di build per rendere il codice compilato difficile da leggere. |

| Running on Compromised OS | L’app opera su un dispositivo rooted o jailbroken, aggirando la sicurezza a livello di sistema operativo. | Root/Jailbreak Detection | Implementare controlli all’avvio per rilevare ambienti compromessi e limitare di conseguenza la funzionalità dell’app. |

Meccanismi Chiave di Difesa

-

Autenticazione a più fattori (MFA): Questo è un controllo obbligatorio. Un’implementazione robusta combina più fattori: qualcosa che l’utente sa (password), qualcosa che possiede (un dispositivo che genera un codice monouso) e qualcosa che è (biometria). Il sistema dovrebbe supportare standard moderni come Time-based One-Time Password (TOTP) o FIDO2.

-

Offuscamento del codice: Il binario compilato dell’applicazione dovrebbe essere offuscato per ostacolare i tentativi di reverse engineering. Gli strumenti di offuscamento rinominano classi, metodi e variabili, rendendo il codice decompilato significativamente più difficile da analizzare per un attaccante alla ricerca di vulnerabilità.

-

Anti-Manomissione e rilevamento Root/Jailbreak: L’applicazione deve essere in grado di rilevare se è in esecuzione in un ambiente compromesso o ostile, come un dispositivo iOS jailbroken o un dispositivo Android rooted. Una volta rilevato, l’app dovrebbe rifiutarsi di avviarsi oppure funzionare in modalità degradata e con funzionalità limitate per proteggere i dati degli utenti da strumenti di ispezione e malware.

Questi meccanismi formano un framework di sicurezza resiliente. Integrando questi controlli nell’architettura fin dall’inizio, si passa da una postura di sicurezza reattiva a una proattiva, tutelando i dati dei clienti e costruendo fiducia istituzionale.

Tradurre la conformità normativa in architettura di sistema

Per i responsabili della conformità e dell’IT, normative europee come GDPR, NIS2 e il Digital Operational Resilience Act (DORA) non sono quadri giuridici astratti; sono requisiti ingegneristici concreti. Un approccio alla conformità basato su checklist è insufficiente e crea un rischio normativo significativo.

Le autorità di regolamentazione richiedono ora prove di conformità integrata, in cui i principi normativi siano dimostrabilmente incorporati nell’architettura del sistema, nel codice e nei processi operativi.

Dai principi del GDPR alla gestione del ciclo di vita dei dati

Il Regolamento generale sulla protezione dei dati (GDPR) ha implicazioni architetturali dirette. Il “diritto alla cancellazione” (articolo 17), ad esempio, rappresenta una sfida ingegneristica complessa in un ambiente a microservizi distribuiti.

Un’implementazione ingenua, come impostare un flag is_deleted = true in un database centrale, non è conforme. I dati di un utente vengono spesso replicati tra numerosi servizi per storici delle transazioni, comunicazioni di marketing, rilevamento delle frodi e assistenza clienti.

Una soluzione conforme richiede un’architettura di gestione del ciclo di vita dei dati guidata dagli eventi:

- Cancellazione guidata dagli eventi: Una richiesta di cancellazione da parte dell’utente attiva un evento trasmesso a tutto il sistema.

- Responsabilità a livello di servizio: Ogni microservizio che memorizza dati personali deve iscriversi a questo evento ed essere responsabile dell’eliminazione permanente delle informazioni pertinenti dal proprio datastore.

- Anonimizzazione e aggregazione: Per i dati necessari ad analisi a lungo termine, tutte le informazioni personali identificabili (PII) devono essere rimosse crittograficamente, lasciando solo dati anonimizzati e aggregati che non possano essere re-identificati.

Questo modello garantisce che la cancellazione dei dati sia un processo completo, verificabile e auditabile, trasformando un requisito legale in un flusso di lavoro prevedibile e automatizzato.

DORA e progettazione per la resilienza operativa

Il Digital Operational Resilience Act (DORA) impone un cambiamento di focus dalla prevenzione degli incidenti alla garanzia che l’azienda possa sopportare e recuperare da interruzioni operative. Per i team di ingegneria, questo significa che la resilienza è un vincolo di progettazione che deve essere testato e verificato continuamente.

DORA rende di fatto l’chaos engineering un’aspettativa normativa. Non è più sufficiente presumere che un sistema sia resiliente; le organizzazioni devono testarne in modo proattivo e sistematico le modalità di guasto per dimostrarlo.

Questo requisito si traduce in pratiche ingegneristiche specifiche:

- Test automatici di resilienza: La pipeline CI/CD deve includere test automatizzati che simulino scenari di guasto, come latenza di rete, timeout delle API o il fallimento completo di un microservizio dipendente in un ambiente di pre-produzione.

- Infrastruttura immutabile: Strumenti di Infrastructure as Code (IaC) come Terraform dovrebbero essere usati per definire e gestire tutti gli ambienti. Questo garantisce che l’infrastruttura di produzione possa essere ricostruita rapidamente, in modo coerente e affidabile a partire da codice sotto controllo di versione dopo un incidente critico.

- Mitigazione del rischio di terze parti: DORA richiede una supervisione rigorosa delle dipendenze di terze parti, inclusi provider cloud e fornitori di API. Il sistema deve essere architettato per gestire con grazia i loro guasti, usando pattern come circuit breaker e fallback per prevenire guasti a catena.

Integrare queste pratiche nel ciclo di sviluppo costruisce un sistema che non è solo conforme sulla carta, ma dimostrabilmente resiliente in esercizio, soddisfacendo le stringenti richieste delle normative moderne per tutte le app banking mobile.

Progettare funzionalità resilienti e integrazioni di sistema

Funzionalità come saldi in tempo reale e trasferimenti istantanei sono definite dall’affidabilità delle integrazioni backend che le alimentano. La sfida ingegneristica principale non è il design dell’interfaccia utente, ma l’architettura della comunicazione sicura e ad alta integrità tra il frontend mobile e i diversi sistemi backend.

In questo ambiente distribuito, l’integrità transazionale è fondamentale. Un’implementazione ingenua che espone direttamente sistemi legacy tramite un sottile layer API introduce rischi di incoerenza dei dati, scarse prestazioni e guasti operativi. Un’architettura robusta è progettata fin dall’inizio per l’affidabilità e la tolleranza ai guasti.

Pattern di progettazione API: REST vs. GraphQL

La scelta del pattern di progettazione API ha un impatto diretto sulle prestazioni dell’applicazione, sull’efficienza della rete e sulla produttività degli sviluppatori. I due approcci predominanti, REST e GraphQL, offrono compromessi distinti.

-

REST (Representational State Transfer): In quanto standard consolidato del settore, REST è strutturato e prevedibile, utilizzando endpoint basati sulle risorse (ad es.

/accounts/{id}). Il suo principale svantaggio è il potenziale di “over-fetching” (ricevere più dati del necessario) o “under-fetching” (richiedere più round-trip per popolare una singola vista), che può peggiorare le prestazioni mobile. -

GraphQL: Questo pattern più recente consente al client mobile di specificare con precisione i dati di cui ha bisogno in un’unica query. Una vista che richiede il saldo di un utente, le transazioni recenti e i punti premio potrebbe richiedere tre chiamate REST separate. Con GraphQL, ciò può essere ottenuto con una singola richiesta, riducendo la latenza di rete e migliorando le prestazioni percepite.

Questa scelta ha implicazioni architetturali significative. GraphQL offre un’efficienza superiore per interfacce mobile ad alta intensità di dati, ma richiede un’implementazione lato server più complessa. REST offre semplicità e un ampio supporto dell’ecosistema, rendendolo una scelta pragmatica per interazioni più semplici.

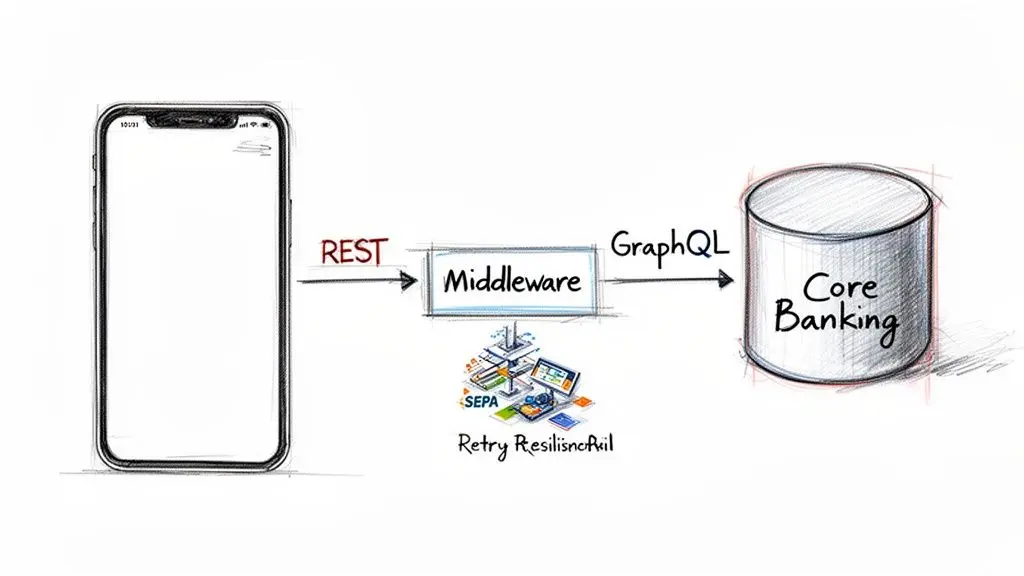

Integrazione con i sistemi di core banking

Collegare un’applicazione mobile moderna a un Core Banking System (CBS) legacy è una sfida ingegneristica significativa. Questi sistemi monolitici non sono stati progettati per le esigenze di prestazioni o sicurezza dell’accesso API diretto e in tempo reale. Una connessione diretta è spesso fragile, lenta e insicura.

Il pattern architetturale più efficace è l’introduzione di un’anti-corruption layer o middleware. Questo servizio intermedio agisce come traduttore e ammortizzatore, disaccoppiando l’applicazione mobile agile dal CBS rigido e poco reattivo.

Questo middleware svolge diverse funzioni critiche:

- Traduzione dei protocolli: Converte le chiamate API moderne (REST/GraphQL) nei formati legacy che il CBS può elaborare (ad es. SOAP, trasferimenti basati su file).

- Trasformazione dei dati: Trasforma i dati da schemi CBS complessi in payload JSON puliti e ottimizzati per il mobile.

- Caching e resilienza: Memorizza nella cache i dati non sensibili richiesti di frequente per ridurre il carico sul CBS e implementa pattern come il Circuit Breaker per gestire i tempi di inattività del CBS senza causare un guasto a catena nell’app mobile.

Connessione a circuiti di pagamento esterni

Un’app di mobile banking deve integrarsi con reti di pagamento esterne come SEPA o Faster Payments. Queste integrazioni richiedono un’integrità transazionale assoluta per prevenire perdite finanziarie dovute a transazioni duplicate o fallite.

Una progettazione API idempotente è fondamentale, per garantire che, se la stessa richiesta viene inviata più volte a causa di problemi di rete, la transazione venga elaborata esattamente una sola volta.

Inoltre, l’implementazione di pattern di transazione distribuita come il Saga pattern aiuta a mantenere la coerenza dei dati sia tra i microservizi interni sia tra i sistemi esterni. Questo garantisce che un processo a più fasi, come un pagamento transfrontaliero, venga completato con successo su tutti i sistemi partecipanti oppure venga annullato in modo sicuro, prevenendo la corruzione dei dati.

Applicare l’IA per il rilevamento avanzato delle frodi e l’automazione

Oltre alle interfacce conversazionali, l’IA applicata offre strumenti potenti e pratici per migliorare la sicurezza e automatizzare processi operativi costosi nelle app di mobile banking. Non si tratta di adottare una tecnologia speculativa, ma di sfruttare il machine learning (ML) maturo per risolvere problemi aziendali concreti come la prevenzione delle frodi e la verifica dell’identità.

Un errore comune è integrare un servizio AI di terze parti generico senza considerare le implicazioni architetturali, di privacy dei dati e di governance del modello. Una strategia robusta richiede una valutazione attenta dei compromessi tra la creazione di modelli proprietari e l’integrazione di servizi AI esterni, sulla base dell’appetito al rischio dell’istituzione, degli asset dati e degli obiettivi strategici di lungo termine.

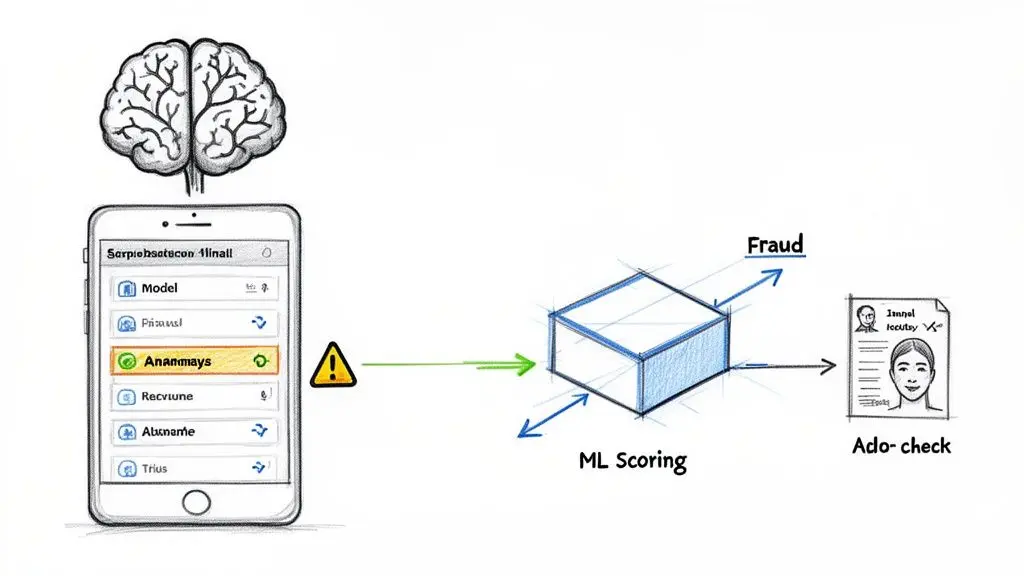

Rilevamento delle frodi in tempo reale con analisi comportamentale

I sistemi legacy di rilevamento frodi basati su regole sono sempre meno efficaci contro attacchi sofisticati. I sistemi basati su ML offrono un approccio più dinamico e adattivo, passando da una logica statica “if-then” al rilevamento di anomalie basato su pattern.

Questi sistemi stabiliscono una baseline comportamentale per ciascun utente analizzando un flusso continuo di punti dati:

- Pattern transazionali: Importi tipici delle transazioni, beneficiari e orari della giornata.

- Dati del dispositivo e di geolocalizzazione: I dispositivi, gli indirizzi IP e le posizioni geografiche da cui un utente opera normalmente.

- Navigazione in-app: Pattern biometrici basati su come un utente naviga e interagisce con l’interfaccia dell’applicazione.

Quando una nuova azione si discosta in modo significativo da questa baseline consolidata — come un bonifico di importo elevato verso un beneficiario sconosciuto in un orario insolito da un nuovo dispositivo — il sistema può segnalarla in tempo reale per un intervento immediato, bloccando la transazione oppure inoltrandola a revisione manuale.

Automazione della verifica dell’identità (ID&V) basata sull’IA

- Elaborazione automatizzata dei documenti: I modelli di computer vision possono eseguire la scansione ed estrarre dati da documenti di identità rilasciati dal governo, verificandone l’autenticità e incrociando le informazioni con i dati forniti dall’utente.

- Rilevamento della vitalità: Per prevenire attacchi di spoofing tramite foto o video, i controlli di vitalità richiedono all’utente di eseguire un’azione casuale (ad es., girare la testa) per dimostrare di essere fisicamente presente.

- Automazione intelligente: I moderni modelli di Natural Language Processing (NLP) possono alimentare chatbot per gestire le richieste di routine dei clienti, liberando gli agenti umani per concentrarsi su interazioni complesse e ad alto valore.

Questa automazione è fondamentale per scalare le operazioni, in particolare nei mercati ad alta crescita. La regione Asia Pacific, ad esempio, si prevede che raggiungerà un mercato del mobile banking di 0,44 miliardi di dollari entro il 2025, con un tasso di crescita annuale composto del 15,3%. Cogliere questa opportunità richiede una piattaforma in grado di scalare onboarding e supporto in modo sicuro ed efficiente.

Per i leader tecnici, la decisione principale è se costruire questi modelli di IA internamente o utilizzare un’API di terze parti. Costruire offre il massimo controllo e personalizzazione, ma richiede una significativa competenza in data science e un’infrastruttura MLOps. Utilizzare un servizio di terze parti offre un time-to-market più rapido, ma crea dipendenza dal fornitore e introduce considerazioni sulla privacy dei dati.

Valutare questi rischi richiede un approccio strutturato. Una valutazione formale, come una dettagliata Checklist dei rischi e della privacy dell’IA, può aiutare a identificare potenziali lacune di sicurezza, conformità e governance nella vostra architettura proposta.

Conclusione: Punti chiave per i leader B2B

Sviluppare un’applicazione di mobile banking sicura e resiliente è un lavoro di ingegneria complesso e multidisciplinare. Per founder, CTO e leader di prodotto, il successo dipende da un pensiero architetturale pragmatico e a lungo termine. La qualità del prodotto digitale finale è il riflesso diretto delle decisioni strategiche prese prima dell’inizio dello sviluppo.

Un’applicazione sicura, conforme e scalabile è il risultato di scelte progettuali deliberate che incorporano sicurezza e privacy come requisiti fondamentali non funzionali. Questa è l’essenza di una filosofia privacy by design.

Principi architetturali fondamentali

Passare dall’idea a un prodotto leader di mercato richiede una chiara comprensione del panorama tecnico e normativo. Le ottimizzazioni a breve termine che danno priorità alla velocità rispetto alla stabilità portano inevitabilmente a rischi aziendali inaccettabili, dalle violazioni dei dati alle sanzioni regolamentari.

I punti chiave includono:

- L’architettura è strategia: La scelta tra nativo e cross-platform, oppure tra monolite e microservizi, è una decisione aziendale che determina le prestazioni future, la scalabilità e il costo totale di proprietà.

- La conformità è codice: Normative come GDPR e DORA devono essere tradotte in requisiti di ingegneria concreti, implementati tramite pattern architetturali verificabili e test automatizzati di resilienza.

- La sicurezza non è negoziabile: Una strategia di difesa in profondità è l’unico approccio praticabile. Questo include crittografia end-to-end, certificate pinning, archiviazione sicura sul dispositivo e una robusta offuscazione del codice.

In definitiva, costruire solide app di mobile banking richiede una comprensione profonda e pratica dell’ingegneria software moderna, dell’ambiente normativo e del panorama specifico delle minacce del settore finanziario. È una sfida a livello di sistema che richiede un approccio olistico guidato da esperti.

Eseguire con successo questa visione richiede un partner tecnico in grado di tradurre obiettivi strategici in un prodotto digitale sicuro, conforme e affidabile, progettato per il lungo termine.

At Devisia, costruiamo prodotti digitali affidabili e sistemi abilitati all’IA con un focus su architettura pragmatica e manutenzione a lungo termine. Forniamo le competenze tecniche per affrontare queste sfide e offrire un reale valore di business. Scopri come possiamo aiutarti a realizzare il tuo prossimo prodotto digitale.